LEGISLATIVAS

17 de mayo de 2026

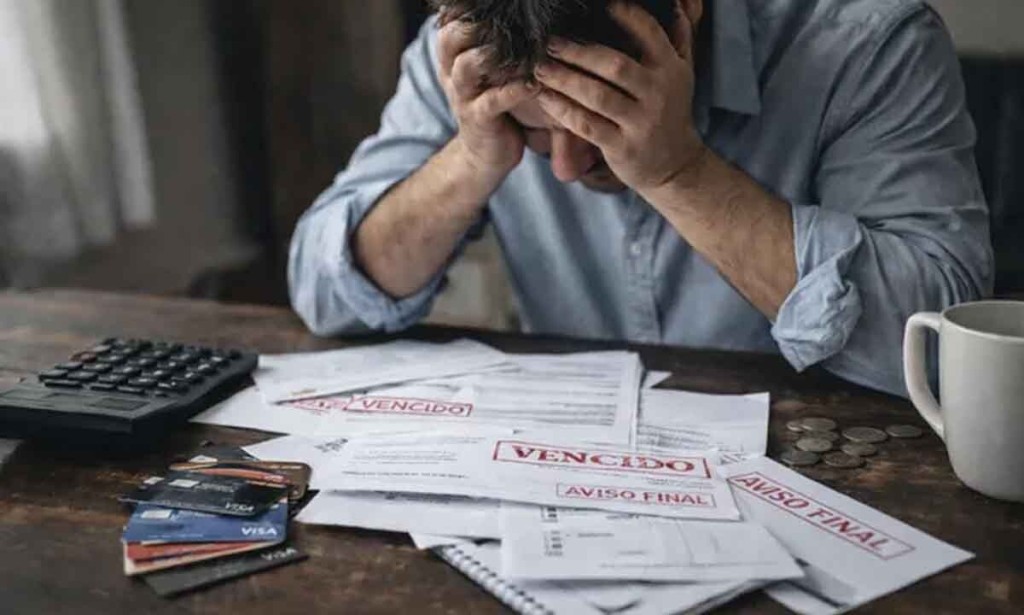

Mora en niveles récord: el Congreso debate casi 30 proyectos para aliviar deudas

El aumento de los impagos en créditos al consumo impulsó una batería de iniciativas legislativas que buscan aliviar a los deudores, limitar intereses y frenar embargos.

COMPARTIR:

Notas Relacionadas

LEGISLATIVAS

El caso de la nutria asesinada en Bahía Blanca disparó amenazas de muerte y caos en el Concejo

Una concejal del PRO quiso declarar personas no gratas a los jóvenes que mataron al animal y generó una ola de agresiones contra quienes se negaron a votar el proyecto.LEGISLATIVAS

El Concejo Deliberante rosaleño: entre el espectáculo y la degradación institucional

Insultos, acusaciones cruzadas y desprecio por el reglamento exponen un deterioro profundo del debate político local.LEGISLATIVAS

Polémica por el quórum: diputada radical facilitó el debate sobre la Zona Fría

La bahiense Karina Banfi quedó en el centro de las críticas tras aportar el voto clave para habilitar la sesión impulsada por Javier Milei que busca modificar el régimen de subsidios al gas.Comentarios

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.